黑石集团的到来:比特币首个现货交易所交易基金(ETF)

以下文章摘自DigitalC PRO最新一期,DigitalC的高级市场新闻简报。要第一时间收到这些见解和其他关于比特币市场的链上分析,请立即订阅。

黑石的到来

正如大多数读者可能知道的那样,黑石集团(BlackRock)——全球最大的资产管理公司——宣布申请成立现货比特币交易所交易基金(ETF),这一消息在比特币投资领域引起了轩然大波。这家10万亿美元资产管理公司的举动引发了比特币支持者和反对者之间的激烈讨论,许多人赞扬遗产机构投资者大规模流入的潜力,而其他人则持反对意见,认为此类产品结构可能对比特币市场构成风险。这种产品的引入可能提升比特币在传统投资者中的声誉,但我们必须理解其潜在影响。

本文探讨了黑石的提案,将其与现有的比特币投资工具进行比较,评估了潜在的风险和收益,并将其与流动性投资工具进入黄金市场的引入进行类比,许多人将比特币视为金融前辈。目标是评估这种产品对整个比特币市场和机构采用的影响,同时牢记比特币作为全球中立储备资产和结算层的潜力所依据的原则。

黑石比特币信托提案:深入审查

黑石向美国证券交易委员会(SEC)提交的S-1文件标志着比特币投资领域的重要进展。虽然不是以ETF的名义,但黑石的iShares比特币信托申请在功能上与ETF非常相似,允许每日认购和赎回,这与现有的比特币投资工具(如Grayscale比特币信托基金)有所区别。

与目前领先的比特币投资产品Grayscale比特币信托基金(GBTC)相比,黑石的信托提案提出了一种实物赎回功能。这意味着投资者不需要出售股份并造成应税事件,而是可以选择从信托中提取比特币。这避免了Grayscale投资者在出售股份获得法币后再购买比特币时面临的税务影响。

然而,值得注意的是,所提出的实物赎回方案有一个重要的限制:只有黑石的授权参与者,也就是与黑石保持良好合作关系的投资公司,才能从产品中提取比特币。这意味着实物赎回的好处实际上仅限于大型投资者和机构。

该信托计划采用被授予人信托模式,使其结构更接近黄金投资信托。这意味着拥有黑石信托股份在税务上等同于拥有基础资产,例如比特币。

此外,关于黑石提出的信托结构存在潜在风险的问题开始浮出水面,尤其是再质押的可能性。再质押是传统资产ETF中常见的做法,涉及将资产借给市场参与者。如果应用到比特币信托,可能出现投资者只拥有已被借出的比特币的情况,这可能导致投资者只拥有比特币的纸质权益,而非实物资产本身。

此外,该提案在比特币分叉情况下赋予黑石相当大的自由裁量权,使其可以决定支持哪个比特币版本。这可能导致潜在的操纵行为,并对与黑石决策不一致的投资者构成风险。

当前比特币投资产品的现状

深入了解当前的比特币投资产品,我们将重点关注两种主要工具:ProShares比特币策略ETF(BITO)和Grayscale比特币信托基金(GBTC)。

首先,我们来看看Grayscale比特币信托基金,这一基金长期以来一直是传统金融机构获取比特币流动性暴露的主要途径。作为场外交易的封闭式基金,GBTC多年来吸引了数十亿美元的资金流入。该产品收取高达净资产值2%的年费,并且不提供对比特币的赎回,因此形成了单向供应。这种结构曾经对投资者非常有吸引力,特别是当GBTC份额的溢价达到40%时,投资者可以利用这一看似自动套利交易,从而导致信托基金的资金流入和对现货比特币的需求之间产生一种循环动态。

然而,随着机构开始试图解除他们所进行的套利交易(即出售GBTC以实现收益),导致对GBTC份额的需求出现波动,溢价转为折价,份额交易价格低于信托基金中比特币的净资产值。GBTC与现货比特币本身相比的错位以及其较差的流动性特征,导致市场清算了所有过度杠杆参与者,这些参与者将GBTC作为抵押品。

GBTC的相对较高的2%年费也受到了审查,特别是随着更便宜的投资工具的出现。因此,GBTC股票在2021年后期和2022年期间承受了巨大的压力,与净资产价值的折价下降到接近负50%。

除了GBTC,还有BITO,它在比特币投资产品的历史上标志着一个重要的里程碑。作为美国交易所上市的第一个比特币联动ETF,BITO为投资者开启了通过具有比特币期货合约曝光的证券化ETF简单间接地获取比特币曝光的途径。然而,作为期货ETF,BITO并不直接持有比特币。由于期货合约的性质,该基金使投资者面临滚动风险,特别是当期货曲线处于正向衰退时——这意味着期货价格高于当前现货市场价格——导致其持有相对于比特币价格长期衰减。

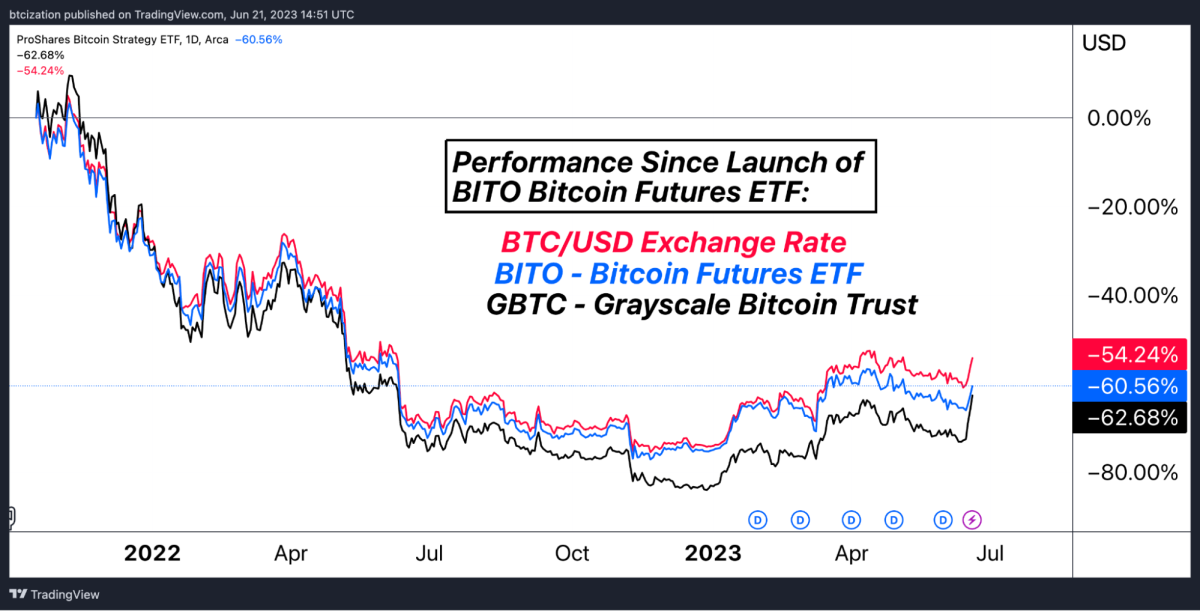

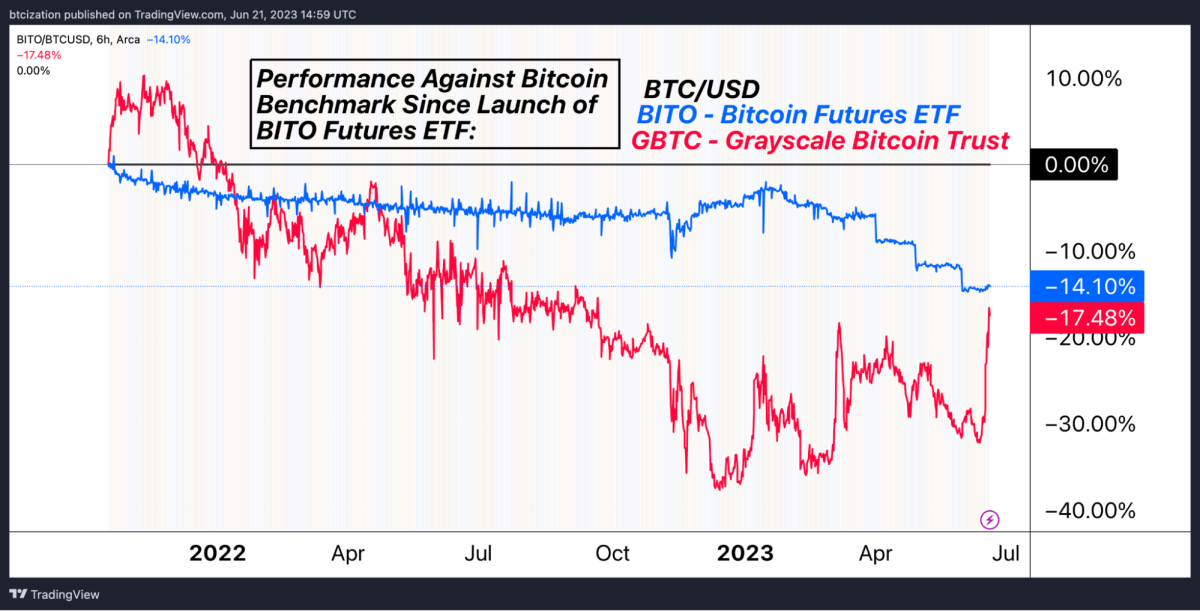

下面显示了自BITO推出以来和2020年初以来GBTC和BITO股票相对于比特币的收益。

BITO比特币期货ETF的滚动效应在2023年尤为显著。虚线表示每月日历比特币期货合约到期以及随后的下个月滚动的时间段。

深入了解黑石比特币信托:潜在影响与风险

考虑到黑石比特币信托的复杂设计,其潜在影响和风险引起了严重关注。有一篇名为《相信我,兄弟》的卓越文章由Allen Farrington撰写,详细介绍了黑石的ETF申请中的一些细节和看似模糊的风险模型。以下是他在本节中的一些要点摘要,但是Farrington的文章非常值得一读。

从更广泛的角度来看,黑石的信托可能会积累大量的比特币,这本身并不一定是一个问题,但比特币投资者应密切关注并保持警惕可能的二级效应。黑石理论上可以将比特币以其iShares ETF的形式“卖给”许多金融机构,而这种ETF受到再次质押和不透明的所有权的影响,不同于存在于透明且不可变账本上的比特币UTXO。

其次,在垄断定价方面,ETF的存在很可能会对比特币交易所施加巨大压力,ETF的交易成本仅为几个基点,而许多交易所对现货购买收取的费率为50个基点至100个基点。这可能导致流动性的整合,并将定价权交到黑石(或具有主导ETF的其他实体)手中。

除了积累大量流通的比特币并在价格制定方面发挥重要作用之外,黑石还可以围绕尚未进入或已离开信托的比特币创造一种叙述。这可能表现为传播有关脏币的故事,这些脏币可能被犯罪分子、恐怖分子、毒品贩子等使用,并对资产的适用性产生负面影响,因为它实质上创造了两个层次的比特币。

如果黑石将信托内的比特币描绘成清白的,而信托之外的比特币是脏的,那么他们可以转向银行,鼓励其选择信托版本的比特币,因为从监管角度来看,这将被视为“安全”,进一步整合比特币的所有权,并允许银行为客户提供对“比特币”的访问,实际上将是对基础资产的纸质要求,如前面提到的。

此外,信托文件中还有一个部分,为黑石提供选择“适当网络”的选项,以应对比特币在面临共识方面的对抗性变化并进行硬分叉的情况。文件指定黑石的选择可能不一定与最有价值的分叉保持一致。虽然这可能是一种简单的尽职调查形式,但通过积累大量比特币,得到同样大型银行机构的支持,并由大量寻求简单比特币曝光的零售投资者持有,黑石有可能发起硬分叉或支持改变比特币基本特性的共识提案,这些特性使其首次具有独特和有价值。

正如上文提到的,这个信托基金的结构也存在赎回的问题。只有授权的参与者,也就是投资公司,才能从信托基金中提取比特币。普通的投资者根本无法首先从信托基金中赎回比特币,而且由于授权参与者必须与公司保持良好的关系,黑石可能会拒绝赎回申请,甚至对机构投资者。

尽管存在所有这些问题,但历史上确实存在ETF的创立,比如黄金,以及它们对市场的影响。

交易所交易产品的影响:GLD类比

黄金和比特币作为投资工具之间有许多比较和对比。本文不深入探讨这些问题,而是强调了过去黄金ETF的类比和市场影响。到目前为止,一个比特币的黑石ETF最大的问题是:对价格、市值、流动性、采用率、需求等等有何影响?这不是一个新的以比特币为中心的创业公司推出的投资工具,而是世界上最大的金融机构,在被动投资工具时代对市场采用具有重要影响力。

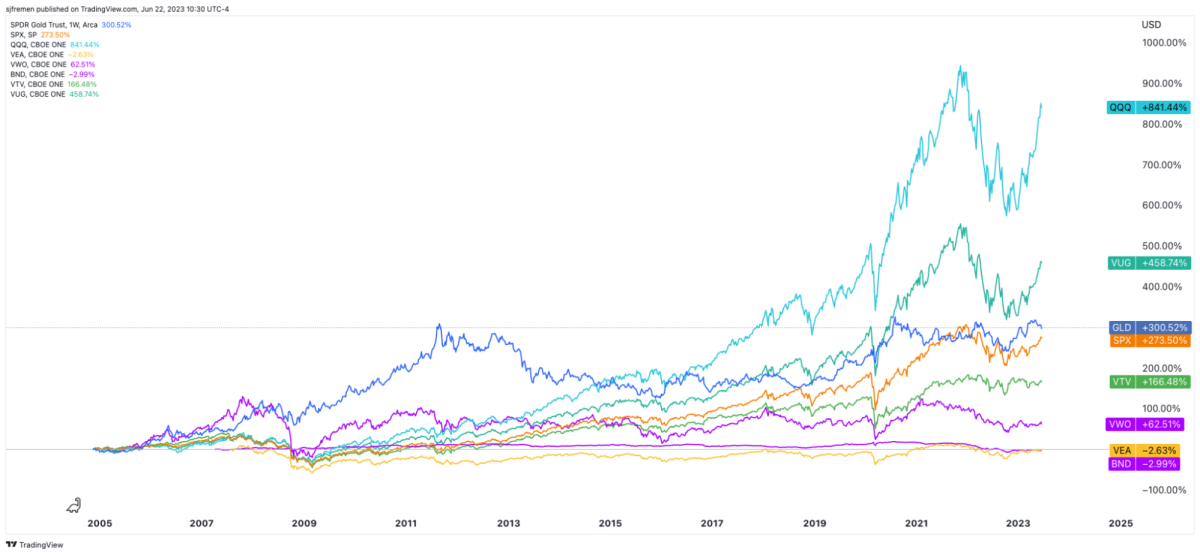

为了比较,让我们看一下SPDR Gold Shares(GLD),这是资产管理规模最大的黄金ETF,成立于2004年。到目前为止,它仍然是市场上最大的ETF之一,管理资产规模达到了580亿美元。在2004年11月,ETF在最初的几天就有超过10亿美元的总资产价值,然后到2010年达到500亿美元。

与市场上许多顶级ETF相比,自成立以来,GLD一直是表现最好的ETF之一,仅次于QQQ和Vanguard的成长型ETF。这只考虑自GLD成立以来的ETF表现,而不是与其他ETF类似成立日期的比较。

GLD只是市场上几个大型黄金ETF之一。据估计,截至上个月,黄金ETF产品的总管理资产规模达到2200亿美元。2022年,由ETF持有的黄金吨位占估计地上黄金供应的1.66%。黄金供应中占比更大的部分,约15%,储存在由美国、德国、意大利、法国、俄罗斯、中国和瑞士主导的中央银行储备中。

显然,要将广泛采用的黄金ETF对过去二十年黄金价格的影响单独分开是不容易的,但可以肯定的是,即使只占黄金供应的一小部分,ETF对市场产生了重大影响。GLD ETF是投资者购买黄金方式的重大转变,实质上开放了黄金购买市场,增加了黄金市场交易量和整体流动性。在某种程度上,通过带有所有限制的GBTC信托已经产生了一定的影响。与当今的比特币相比,GBTC占流通供应量的3.2%是牛市狂热的主要推动因素,尽管只占比特币供应量的一小部分。

结合新的叙事和对黄金狂热的一点点热情,GLD ETF成为6年内涨幅350%的关键推动因素。比特币正在走向类似的变革,更全面的ETF以及更多的监管明确性将使其面向大众,包括机构资金和401K或IRA风格的账户。这并不是本出版物所倡导的自我保管的比特币,但对于那些希望以更大规模获得比特币金融曝光的人来说,这是市场上的一个重要发展,而不需要承担持有自己私钥的责任。

但是,对于类似于大银行过去用来操纵黄金价格的价格压制计划,怎么办呢?比特币的设计特点在很大程度上使其免受传统资产如黄金所经历的价格操纵的影响。与黄金不同,其物理属性使得验证、验证、安全和运输变得困难,导致对可能被操纵的期货合约的依赖性,而比特币存在于一个透明且不可更改的账本上。

此外,比特币的数字性质和分散化结构使得交易几乎零成本且几乎瞬间结算,相比之下,黄金的存储和运输成本要高得多。因此,在期货市场上出现的操纵和价格错位在比特币市场上可以轻松解决,而在黄金市场上则更加困难。因此,黄金市场中出现的价格抑制现象在比特币市场中很难复制。

结论:比特币ETF和前进之路的未来

经过多年的比特币ETF冲突和监管辩论,很明显,黑石集团很可能是推动某种新的比特币投资工具在美国发展的领先候选人。多年来,SEC在澄清和监管方面的拖延似乎都是为了将市场上占主导地位的比特币ETF投资选择交给美国最大的传统金融机构之一。尽管可能会批准其他ETF,但在最初的资金流动、竞争和资产管理规模方面,很可能是一个赢者通吃的市场或寡头垄断。

根据标准的程序时间表,最好的猜测是,ETF的批准将在2024年初出现。这是一个及时的举措,因为它将与比特币的下一次减半同时发生。理想情况下,这是机构投资者获取比特币暴露的完美时机,同时也符合黄金般狂热的叙述,可以在比特币计划的供应发行时间表减半之前推动市场兴趣的增加。

尽管对价格和提振机构需求和准入有所帮助,但要警惕此ETF的二级和三级影响。采用黑石集团的ETF,包括比特币IOU,将导致出现更多纸上比特币衍生品。这可能导致一小部分机构因其巨额资金流量的规模而对整体价格和市场流动性产生重大影响。其他影响可能包括再质押、确定“清白”比特币与“脏”比特币,以及新机构对未来硬分叉场景的影响。

总而言之,这种投资工具是一种不可避免的路径,因为比特币在机构采用的同时市场也在扩大,许多其他人需求比特币暴露。黑石集团可以像其他人一样自由购买比特币。最终,市场将决定并随着时间推移创造更好的比特币托管解决方案,以超越伪比特币ETF和IOU类产品。

以上是《DigitalC PRO》最新一期摘录的内容。立即订阅,直接在您的收件箱中获取PRO文章。

相关过往文章:

- 比你想象的早:客观看待比特币的采用

- Grayscale的SEC听证会为GBTC投资者带来新希望

- GBTC的现状:折价首次在一年多以来缩小

We will continue to update 算娘; if you have any questions or suggestions, please contact us!

Was this article helpful?

93 out of 132 found this helpful

Related articles